家計簿や貯金残高をチェックしては、

「はあ・・・」

と、何度もため息をついているほど、家計が苦しい方は、世の中に多くいます。

実際、私が保険の販売員だった頃、

「家計が苦しいので、まずは生命保険を見直したいんですけど」

という相談が多くありました。

今回は家計が赤字となっている悩める人たちに向けて、必ずタメになる記事を書いていきたいと思います。

どうか来月以降のため息を少しでも減らすことができれば幸いです。

目次

家計の問題点は、本人には分からない

結論から言うと、「ウチの家計がなぜ苦しいのか?」は、本人にはわかりません。

すでに”なぜ”の部分が分かっていれば、もうすでに問題は解決しているでしょう。

しかし、本人は、ごくごく自然に生活をしていて、問題点を問題とすら思っていません。

なので、解決策としては、家計の専門家(プロ)に、

「家計が苦しい原因はコレです!」

と指摘してもらうのが、一番早い近道です。

家計の専門家とは、どんな人か?

答えから言ってしまうと、ファイナンシャルプランナー(FP)です。

名前を聞いたことがあると思いますが、FPとは、文字通り、ファイナンシャル(=お金)のプランナー(=計画をする人)です。

資格試験もある、立派な職業です。

FPに無料で相談できる裏技とは?

プロのFPに相談する際、ふつうはお金がかかります。

1時間あたり平均5000円ほどです。

しかし、FPに無料で相談できる裏技があります。

それは「生命保険」を取り扱うFPに相談すればよいのです。

なぜ無料で相談できるのか?

生命保険を取り扱うFPの方の主な収入源は、「相談料」ではなく、「生命保険の紹介手数料」だからです。

なので、相談料は取らなくても、紹介手数料が入ればビジネスとして成り立つのです。

「じゃあ、生命保険に契約しなきゃいけないの?」

と思われるかもしれませんが、家計を見直す時に、「生命保険は必要ない」と判断すれば契約しなくてもよいです(後から相談料を請求されることもありません)。

また、家計の見直しと同時に、すでに入っている生命保険の見直しをやってもらうことで、1回の相談で2度美味しいという形にもなります。

FPはどこで紹介してもらえるのか?

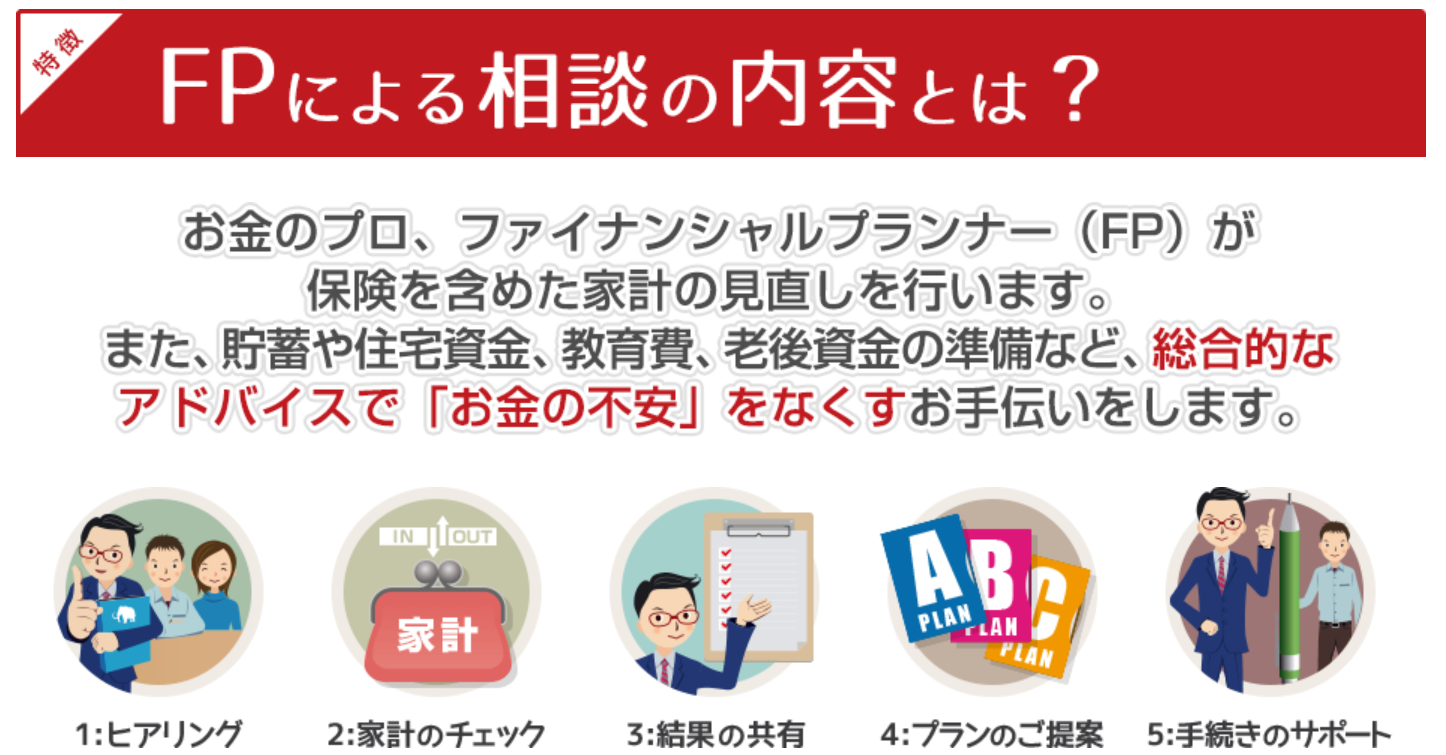

私がいちばん推薦しているのは、保険マンモス(外部リンク)です。

家計の相談に乗ってくれるFPの方が『貯蓄や住宅資金、教育費などなど総合的なアドバイスで「お金を不安」をなくすお手伝いをします』と明言しております。

まとめ

以上です。

これより先の文章は、「本人で家計の問題点を人向け」に書いております。

が、当たり前のことを書いているので、ほとんど役に立たないと思います。

なので、結局、「FPに相談しましょう」という同じ答えにたどり着きます。

家計が苦しい状況から逃れるには

![]()

「こんなの今更言われなくても知ってるよ」

と言われるかもしれませんが、まずは基本を思い出すためにも、この数式を書きます。

収入(得たお金) - 支出(使ったお金) = 収支(残金が増えるか、減るか)

このように、家計はとても単純な数式で表すことができます。

こんなのは小学生でも知っています。当たり前の事実です。しかし、分かっていながらも、家計が苦しくなるのはなぜでしょうか?

また、もうひとつ当たり前のことを書きます。

家計に苦しんでいる人は、収入よりも支出が大きいのが原因です。

くどいようですが、これが原理原則です。

前置きはここまでにして、結論から言えば、家計が苦しい状況から逃れるには、たった2つの方法しかありません。

・収入を増やす

・支出を減らす

あなたはどちらを選び、家計の苦しい状況から逃れられますか?

収入を増やすことで家計の苦しさから逃れるのは難しい

![]()

大人であれば収入を増やすのは簡単かもしれません。

働く時間を増やせば収入は増えますからね。平日の日中だけでなく、土日や深夜も働けばいいのです。

しかし、断言しておきましょう。

長時間働くことで収入を増やす作戦を実行しても99%失敗します。

なぜなら、人は働きすぎると、身体を壊してしまうからです。一時的には収入は増えると思いますが、人が1日に使える体力には限界があります。

また、長時間働くことでストレスがたまると、人はストレスを発散するためにお金を使います。

高い外食。旅行。ギャンブル。

お金を使うとストレスは減ります。しかし、減っているのはストレスだけではありません。お金も減っています。

つまり、収入が増えても、出ていくお金も増えるので、結果として家計が苦しいのは変わりません。

なので、家計が苦しい状況から逃れるのは、収入を増やすことではなく、支出を減らすことの方がはるかに楽で簡単だったりします。

※時給を増やして収入を増やす方法もありますが、その方法はさらに難易度が高くなるのは誰でもわかると思うので、今回は触れません

支出を減らすことが家計の苦しさから逃れる近道

![]()

支出を減らす方法は次の2つだけです。

お金が出ていく原因となる何かを

・変える

・やめる

たったこれだけです。

たとえば、住宅費を減らすために、住まいを変える。趣味のギャンブルをやめてみるのもいいかもしれません。

生きていくうえで必要のないものは変えてしまうか、やめてしまえばいいのです。

しかしながら。

私は簡単に言いましたが、実際にはこういう風に考える人も多いんじゃないでしょうか。

「何を変えたらいいのか、やめればいいのかわからない…」

そんな人には、私はまずは「生命保険の相談」をオススメします。

なぜ生命保険の相談なの?

![]()

支出を減らす話からいきなり生命保険の話に切り替わったので、急展開過ぎてよく分からない方がほとんどだと思います。

きちんと丁寧に説明していきますので、ご安心ください(笑)

生命保険に契約している人はもちろん経験があると思いますが、生命保険を考える上で、必ず確認することがあります。

それは「家計の詳細」です。

生命保険を選ぶうえでは、家計の詳細として、

・どれくらいの収入があるのか

・どれくらいの支出があるのか

・どれくらいの貯金があるのか

を確認し、何に備えておくべきか(=どんな生命保険が必要か)を逆算します。

なので、家計の中で、「何を減らすべきなのか」を明確にするには、生命保険の相談をするのがもってこいなのです。これが1つ目の理由です。

生命保険の無料相談と称してプロのFPに相談できる裏ワザ

![]()

また、もうひとつ理由があります。

「家計の詳細」について確認したい場合は、直近で家計簿を書けば、すぐにできます。

しかし、家計のプロであるFP(ファイナンシャルプランナー)に無料で相談できるのは、保険相談のタイミングでしかありえません。

FPに相談する場合、1時間あたり5000円かかるのが一般的ですが、保険相談のタイミングであれば無料で利用することができます。

FPの方は、家計のスペシャリストですから、保険相談と同時に、家計の中で何が不必要かのアドバイスも聞いてしまえばいいのです。

第三者の専門家の意見が聞けるなんて、絶好のチャンスですからね。

なお、これはあくまでも裏ワザ的な方法なので、悪用はお控えくださいね(この機会に生命保険の見直しでの節約もご検討してください)。

お金の不安をなくすお手伝いをしてくれるサービス

当サイトがオススメしている保険マンモス(外部リンク)では、家計の相談に乗ってくれるFPの方が『貯蓄や住宅資金、教育費などなど総合的なアドバイスで「お金を不安」をなくすお手伝いをします』と明言しております。

お申込みの手続きは10分ほどですし、保険の加入を強制されることはありませんから、まずは自宅に招いて相談してみることを推奨します。